![]()

金先生 偷拍 股价腰斩! 耐克沐日购物季遇冷, 异日走向成迷?

发布日期:2024-12-18 05:37 点击次数:137

金先生 偷拍

金先生 偷拍

作家|LucaSocci

编译|华尔街大事件

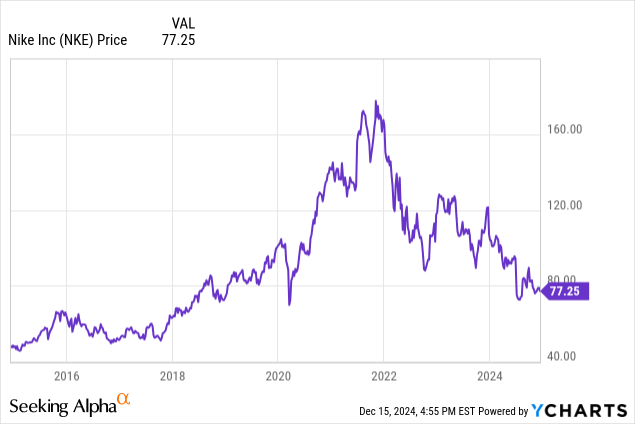

财报季行将散伙,而沐日购物季行将达到顶峰。在这两个季节的交织处,咱们发现耐克(NYSE:NKE)现时的股价还不到2021年末高点的一半。耐克的股价骨子上低于2020年前的水平,对许多以为我方照旧掌抓了逃一火所、巨大的特准谋略权和具有耐久护城河的公司的东谈主来说,耐克已成为一项不利的投资。

耐克将靠近至少两年的逐渐增长。耐克主要依赖直销的政策尤其增强了这一上风,这一政策开释了许多体育用品零卖商的货架空间,而这些空间很快就被耐克的竞争敌手所占据。许多事情的发展对耐克来说绝顶不利,扭转场面险些是弗成幸免的。

Adobe、Mastercard和Salesforce发布了玄色星期五购物数据,在鞋类和服装类别中,Hoka和On是最畅销的品牌,而耐克的活动则阐述平素。

最近,AcademySportsandOutdoor举行财报电话会议。诚然咱们知谈这家零卖商在增长方面靠近一些发愤,但其管制层线路的联系耐克的信息可能有助于咱们预测耐克的收益叙述。

咱们听到Academy暗示:“鞋类是咱们阐述第二好的类别,下跌了2%,这收获于耐克、Brooks、Sketchers和Crocs等主要品牌的遒劲阐述。”因此,尽管这对Academy来说是一个可以的成果,但咱们仍在评述销售额下跌2%,这对耐克来说并不是一个好兆头。

另一方面,耐克似乎正在扭转其销售策略,再行占据货架空间。事实上,2025年第一季度,Academy将在140多家门店大规模推出耐克居品线的膨大居品。

毕竟,耐克在前次财报电话会议上承认,“零卖销售阐述不足咱们的操办,包括咱们的批发迎阿伴伴,商场库存略有增多,需要在第一季度进行更高水平的促销活动来鼓吹调理”。为了惩处这个问题,耐克提供了一些信息,讲明咱们应该给与哪些行径来再行均衡业务,开脱对经典鞋类特准谋略的过度依赖:

因此,咱们正在积极地再行均衡居品分拨到咱们流量最高的渠谈,以最大轨则地普及特准谋略的健康和全价罢了。

短期内,这将对咱们业务的某些方面产生影响。咱们的男女生涯神情业务在第一季度瞻望下跌两位数,咱们瞻望这种下跌趋势将陆续到本年年底。乔丹品牌本季度瞻望下跌两位数,咱们瞻望乔丹在25财年也将以一样的速率下跌。咱们瞻望耐克Digital在25财年将比上年下跌两位数。一言以蔽之,这些趋势给第一季度收入带来了中等个位数的阻力。

率先,耐克但愿从鞋类业务中罢了多元化。一些投资者可能会对此感到雅瞻念,但这意味着耐克对其鞋类业务的特准谋略权不像以前那么有信心了,而鞋类传统上被视为耐克的强劲。其次,咱们不应指望耐克的转变很快就会发生。在耐克再行均衡其居品组合和销售渠谈技巧,咱们至少有两到三个季度的销售放简约收入下跌。

毕竟,耐克的第二季度事迹指示很明确:销售额应同比下跌8%至10%,毛利率应下跌150个基点,原因是促销力度加大和渠谈组合不利。此外,耐克莫得提供财年指示,这意味着它对本财年的成果绝顶严慎。事实上,耐克首席财务官马修·弗伦兹(MatthewFriends)照实承认,该公司的收入预期照旧有所简约。天然,如若在行将召开的财报电话会议上(叙述耐克的前六个月),咱们莫得听到联系全年岁迹指示的任何音书,咱们应该初始惦念。

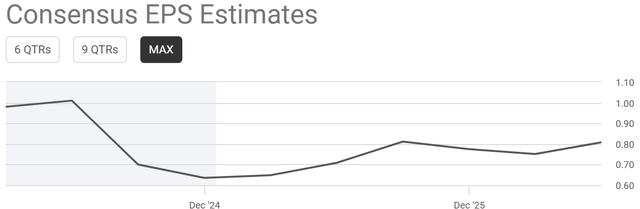

好利来 丝袜通过视察自旧年二月以来耐克的每股收益预期,可以立即发现分析师已大幅下调了其盈利预期。

然则让咱们先从顶线初始,望望耐克在几天后会叙述什么。

率先,一年前耐克叙述的收入为134亿好意思元。这照旧是一个令东谈主失望的季度,因为它叙述的销售额仅增长了0.5%。本年咱们瞻望销售额将下跌9%,因此销售额可能在122亿好意思元傍边。

一年前,耐克叙述称其毛利润为59.7亿好意思元,毛利率为44.6%。耐克暗示,毛利率应下跌150个基点,因此咱们瞻望耐克的毛利率应为43.1%,即52.5亿好意思元。

研讨到10%的净收入率,耐克的季度净收入将为13.4亿好意思元。除以14.9亿股运动股,咱们得出的每股收益预见为0.90好意思元。当今,左证从正在进行的购物季中回忆起的数据,耐克的事迹将比这更糟。稀薄是,诚然可以合理预期耐克的销售额同比下跌10%,但150个基点的利润率下跌过于乐不雅。原因很浮浅:耐克正在再行均衡其销售渠谈组合和居品组合,因此咱们可能会看到其销售组合在利润率方面不如预期。此外,耐克的净收入率也将低于10%。

因此,这使分析师作念出的预测低于可以从耐克的率领中推断出的水平。

如若销售额下跌10%,耐克的收入将达到120.5亿好意思元,瞻望毛利率将接近42%,而不是43%。这意味着耐克的毛利润应为50.6亿好意思元。如若净收入率为8.5%,那么该公司的净收入将达到10.3亿好意思元傍边。这让分析师我瞻望耐克的每股收益为0.69好意思元。现时的共鸣是0.63好意思元,这告诉咱们东谈主们对耐克的收益有何等负面的观点。

此外,如若耐克阐明其照旧线路的2025财年岁迹以及再次鼓吹销售增长的发愤谈路,有好有情理笃信,耐克2025财年末的每股收益将在2.65好意思元至2.80好意思元之间。这意味着,如若咱们将中间值算作预期收益,该股的预期市盈率将高于28.5。难怪量化系统估值等第仍然是D-,标明该股仍然不菲。

当今,关于一只不仅增长逐渐何况利润率也在压缩的股票来说,这么的市盈率是不菲的。

天然,并不是说耐克会歇业。它的钞票欠债表绝顶庄重,领有特出103亿好意思元的现款和短期投资以及80亿好意思元的永远债务。它亦然一家利润丰厚的公司,频频每季度产生20亿好意思元的目田现款流。关联词,耐克的溢价估值部分来自于它频频阐述出的订价上风。在畴前的一个季度,由于库存计帐行径,耐克叙述的运营现款仅为4亿好意思元,成本支拨仅为1.2亿好意思元,这意味着该公司仅产生了2.8亿好意思元的目田现款流。如若这种趋势连续下去,耐克的投资者将不得不期待与畴前天壤之隔的目田现款流数字。

此外,耐克让投资者风气了44%以上的毛利率。如若商场初始以为耐克需要进一步压缩利润率以扞拒竞争,那么该公司的股票可能需要再行评级。

一言以蔽之,分析师会幸免在盈利之前买入该股。诚然心爱耐克的居品,但该股的成立并不故意,收益叙述将清醒一家仍在损失的公司。

社长港股

掘金金先生 偷拍

上一篇:黑丝 色情 好意思容院抖音.团购.引流.拓客.视频.拍摄.编著 下一篇:动漫 在线 哪些护肤品着力好用呢?