![]()

情色艺术中心 起底个东说念主“债务重组”中介:领导“借新还旧”,称帮衬垫资,年化费率竟高达52%!

发布日期:2024-11-09 03:34 点击次数:144

在应酬平台上苟且宣传的“债务重组”中介是欠债东说念主的“救命稻草”情色艺术中心,如故饮鸩而死的“砒霜”?

一位刚刚从拆西补东的“滚雪球”式债务恶梦中走出来的亲历者向每经记者阐发了3万多债务如何越滚越多滚到70万,“欠那么多的时候,你就会以为我方这辈子齐罢了”。

所谓的个东说念主“债务重组”究竟是什么操作?债务东说念主通过“债务重组”,真能到手“上岸”吗?每经记者以欠债东说念主身份开展走访。

应酬平台上相关个东说念主“债务重组”的告白等信息(图说)

韩国裸舞领导“借新还旧”,称倒贷很平常

在应酬平台上,“债务重组”“债务优化”似乎被刻画成欠债东说念主的“救赎”。每经记者以欠债东说念主身份连接到多位声称不错科罚债务问题的中介。通过与这些中介调换,记者发现,他们口中的“债务重组”主要分为两种形势。

记者通过该应酬平台连接到的第一位中介,在得知记者尚未过时后,告诉记者“过时会成黑户,以后网贷也贷不出来了”,随后主动为记者提供有谋略,“给你办一笔其他的,帮你把这个快过时的还了若何样?不错用你的五险一金作念一笔四大行的贷款,利息二厘多,期限一般齐是三年期,也有五年的。作念五险一金的这种纯信贷比拟符合你,利息低、先息后本,当天就能下款,不至于到时候过时了放不出款。”

记者追想借新还旧被银行发现,该东说念主士示意,“不会。”

“能确保银行不查我的贷款用途吗?会不会被发现后抽贷或报警抓东说念主?”

该东说念主士称,“倒贷很平常的,抽贷是信用卡、网贷干的,咱这齐持重用途,不必怕。如果你是要归本(清偿本金)了,最佳是早点作念,如果相近归今日历就不好弄了。”

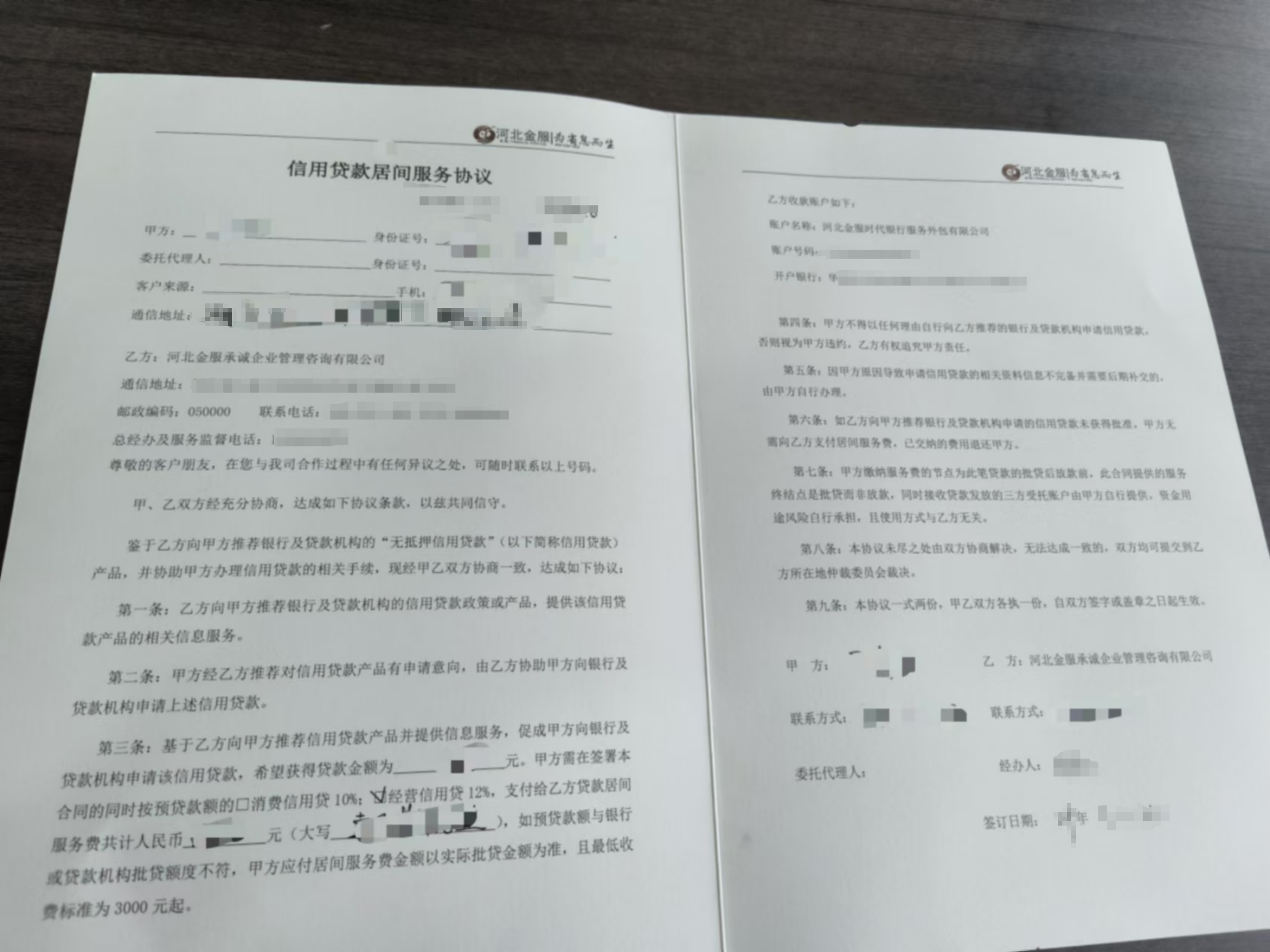

这些中介是个东说念主,如故公司?在该东说念主士给记者的条约上,记者看到,这家公司名叫“河北金服承诚企业管束参谋有限公司”(以下简称“金服承诚”),但收款账户称呼却为河北金服时间银行工作外包有限公司(以下简称“河北金服”)。

条约走漏,乙方(金服承诚)向甲方保举银行及贷款机构的“无典质信用贷款”(以下简称“信用贷款”)居品,并协助甲方办理信用贷款的关系手续。基于乙标的甲方保举信用贷款居品并提供信息工作,促成甲标的银行及贷款机构恳求该信用贷款,甲方需在签署本条约的同期按预贷款额的消耗信用贷10%、揣度打算信用贷12%,支付给乙方贷款居间工作费。如预贷款额与银行或贷款机构批贷额度不符,甲方支吾居间工作费金额以实质批贷金额为准,且最低收费圭臬为3000元起。甲方交纳工作费的节点为此笔货款的批货后放款前。

中介提供给记者的条约(图说)

“你这笔的工作费比例具体得看征信,征信没问题的即是平常收费。一般即是下款金额的三个点,征信黑户、花户这些不好作念的收得会比拟高。”

按照3%比例狡计,贷款10万元就要先付3000元工作费。而如果是征信黑户、花户,按照条约上12%的比例狡计,贷款10万则要先被机构拿走12000元“砍头息”。这意味着,原来10万元的债务,在贷款利率不变的情况下,每“滚”一次,可能就要至少多付12000元。而如果要将“砍头息”也贷出来,则意味着本金也会越“滚”越多。

金服承诚与河北金服是什么关系?

工商信息走漏,金服承诚揣度打算范围包含企业管束参谋、信息参谋工作(不含许可类信息参谋工作)、接纳金融机构奉求从事信息时期和经由外包工作(不含金融信息工作)、接纳金融机构奉求对信贷过时户及信用卡透支户进行辅导示知工作(不含金融信息工作)、财务参谋等。

股权信息走漏,河北金服持有该公司40%股权,剩余60%为当然东说念主理股。河北金服的揣度打算范围包含,接纳银行奉求从事银行信息时期外包工作、接纳银行奉求从事银行业务经由外包工作、代理通讯运营商授权的业务、财务参谋工作等。天眼查上关联的官网走漏,河北金服算作一家专科的贷款工作平台,已与80余家金融机构建造长期合营关系,包括有银行、信赖、基金、押店机构等。

上述公司是否确有该项业务?

记者拨打金服承诚在国度企业信用信息公示系统上走漏的年报电话,但电话接通明,对方听到记者说“之前参谋过债务重组的事情”后,便挂断电话。之跋文者再无法买通该电话。

通过天眼查关联的河北金服官网,记者找到河北金服24小时热线电话及连接东说念主卢司理电话。蹊跷的是,官网上24小时热线电话与这份条约上走漏的金服承诚连接电话一致,连接东说念主卢司理电话与条约上走漏的金服承诚总承办及工作监督电话一致。而条约上走漏的金服承诚通讯地址为石家庄市桥西区万象城A座1914室,河北金服官网走漏的公司地址则为石家庄市桥西区万象城A座19层。

记者拨打24小时热线,证据来意是科罚债务问题,责任主说念主员便称安排业务东说念主员连接记者。业务东说念主员在得知记者征信邃密、收入自如后,称不错帮作念一个先息后本的大行贷款,贷款利息三四厘,用这笔还款压力小的贷款置换原来的贷款。手续费为贷款额度的5%~10%,“支款卡就填原来贷款的还款卡。”

在被问及会不会被银行查“贷后”?该东说念主员称,“‘贷后’我给您处理,银行如果需要你提供贷后解释,你给我打个呼唤,我给你提供贷后解释。”

公司客服如何解释二者关系?

记者再次拨打河北金服24小时热线筹谋,接线东说念主员称“分公司是我们旗下的”,他示意最终工作费齐是打到总公司。

为何对征信花户要收取12%的手续费?

该东说念主员示意,“如果征信不好,你我方去齐办不下来。我们就得找银行的认真司理谈,看东说念主家是否要收取。看要不要给你动关系,通过银行里面渠说念,这个可能要需要一些用度。12%的手续费包含了这些用度。”

记者扎眼到,条约上写明“资金用途风险自行承担,且使用形势与乙方无关”。该东说念主员解释称,“你拿着钱去干监犯的事情了,确定我们不可给你承担。”

帮处理“贷后”会不会不算数?该东说念主员称,“业务总监容许帮你处理‘贷后’齐不错写在条约里。我们签的这个条约,即是以公司风景跟你签的。”

对于借新还旧,该东说念主员示意,“贷新的不即是为了之前有旧的,或者是贷新的就为了花,谁不齐是这么过来的。”

办理新贷款是否需要面签或在App恳求?

该东说念主员示意,“不必App,也不必去银行。您签了条约,我们径直有居品部门的东说念主,通过你的个东说念主信息帮你去连接,给你匹配,然后径直给你放款。除非是极个别征信不好,或有特殊情况的,需要本东说念主到场。”

提供高息垫资,收取“砍头息”

该应酬平台上的另一位中介则为记者提供了先垫资,再帮记者向银行恳求贷款以偿还垫资的形势。“用度分为两个部分——垫资费:信用卡3%、贷款6%;后期融出那笔大额的工作费即是10~20个点。”

这位中介所说的“垫资费”是指该机构先提供垫资供记者还款所收取的用度,尔后续融出资金则还要荒谬扣除10~20个点的“砍头息”。之是以垫资,是为了“养好征信”。

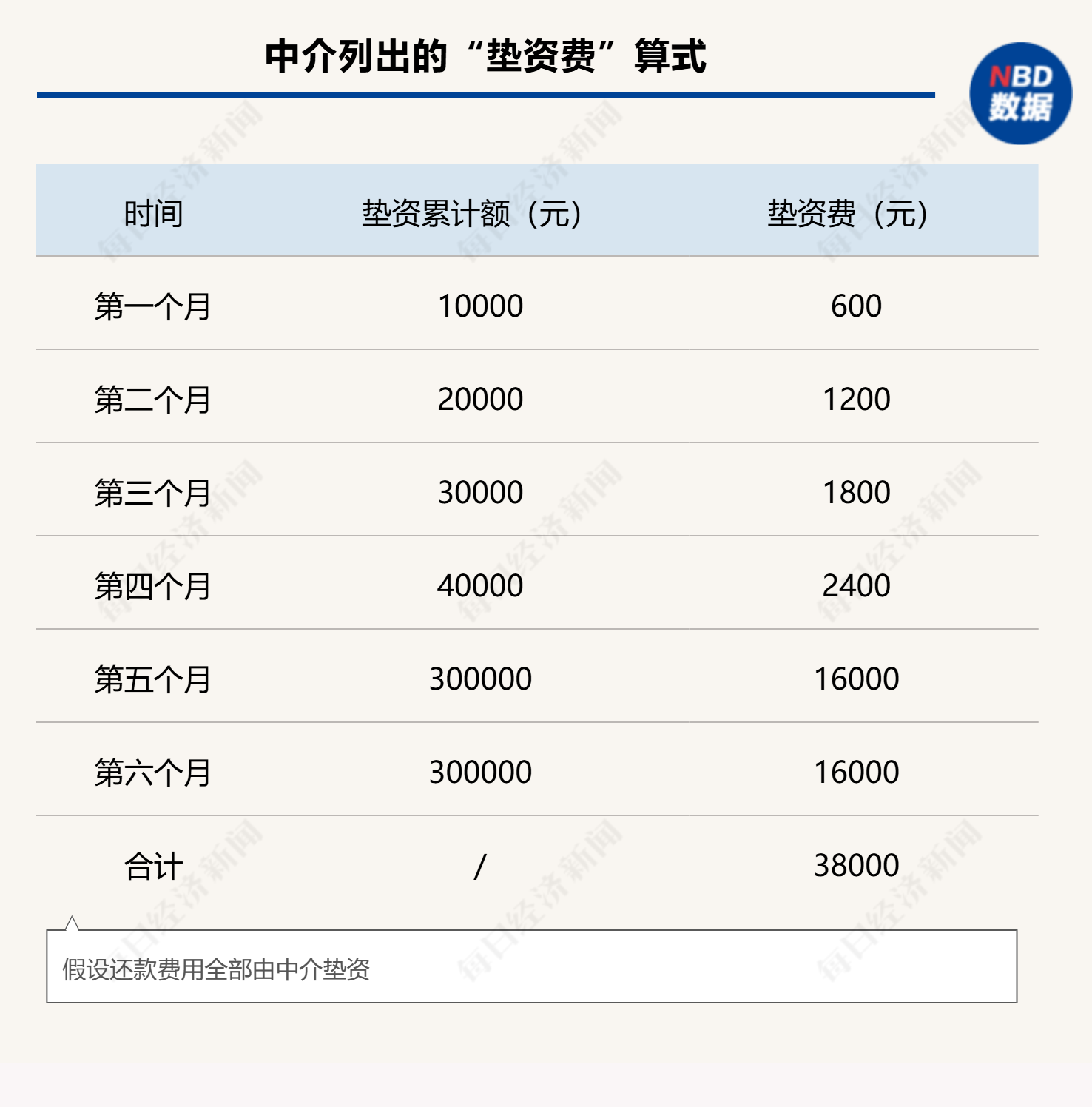

不外记者发现,垫资费其实是按照垫资累计额,每月狡计一次。该东说念主士为记者狡计了记者需要支付的垫资费,“欠债30万元,(养征信)最长六个月,垫资要将欠债全部结清,幸免影响后续银行贷款。假如养六个月,前四个月还月供1万,第五个月欠债全部结清,则垫资费一共是三万八。”

“你这种情况最少要贷40万出来,按工作费10%狡计,贷出来钱你要给我们30万+垫资费+400000*10%,算计37.8万元。”

这意味着,40万元贷款到手仅剩2.2万元。欠债东说念主原来欠债30万元,在经过6个月的“债务重组”后,欠债暴涨至37.8万元(未算银行贷款利息)。而中介提供垫资(垫资费+工作费)收取用度的年化利率高达52%。

“依然到手作念了几百个东说念主,垫资统统几千万了。”与上一位中介不异,该东说念主士亦然以公司风景开展业务。为了让记者宽解,中介还将该公司的“生意牌照”及“条约”提供给记者,上头的信息走漏这是一家广州的商务工作公司。此外,凭据工商信息查询,该公司揣度打算范围包括个东说念主商务工作、财务参谋等,并未波及贷款业务。

该公司是否真有垫资业务?记者拨打该公司在国度企业信用信息公示系统上走漏的2023年年报电话,走漏为空号。而其2022年年报电话诚然接通,但接线东说念主员称,“搞错了,这是私东说念主电话。”

记者扎眼到,某视频平台上有以该公司定名的账号,认证信息走漏为该公司法定代表东说念主名下的另一家公司。

记者拨打平台登记的连接电话,接线东说念主员示意,该电话并非这两家公司,并筹谋记者是不是讼师,称我方曾有需科罚的债务问题,现时依然找到讼师。

记者又试图连接该公司处所写字楼招商电话,对方传奇来意后,要记者恭候来电。但记者恭候无果后尝试再次连接,却走漏号码为空号。

甩手发稿,记者未能连接到这家广州的商务工作公司。

亲历者阐发:借新还旧5年时候,从欠债3万多“滚”到70万

“拆西补东”式的还债的确能科罚问题吗?林放(假名)在应酬平台阐发了我方恶梦般的五年。之后,他向每经记者阐发了我方如何从3万多的债务启动,越滚越多,最终滚到了70万的过程。

“2015年下半年,我通过信用卡贷出了3万多,在这之前我是莫得欠债的。我莫得找中介,齐是在快过时的时候重新贷一笔还上,一个平台贷不出来了就换下一家平台,利率也越来越高,”恶梦从此启动,“拆西补东”的同期,他一直在悉力得益,但赚得莫得“滚”得快。

“欠那么多的时候,你就会以为我方这辈子齐罢了。”

林放说,他有时候也会避开。“还款日越来越靠拢的时候,你会以为越来越难。但是在还完过了阿谁时候的时候,你又好像以为没事了。月盈则食,但大部分时候是很压抑的。”

他说,如果不是随机情况下家东说念主知说念了,家东说念主、一又友扫数筹款把“洞窟”堵上,他的确不敢念念终末会滚到些许。

“还完的时候,你会以为孑然轻,以为东说念主生好像有救了。”但要从恶梦中统统走出来,还需要更万古候。林放说,到现时我如故不敢靠近我的家东说念主,以为亏本他们太多,险些让他们一辈子白干。说到这里,林放忍不住呜咽。

平复情谊后林放说,“最启动一笔是银行,自后是网贷,诚然我选的还齐是正规平台,但是利率越来越高,‘滚’到我无法承受。”

回念念这段资历,林放说,“年青东说念主除非止境有把抓或者还钱,不然不要贷款。现时各个互联网短视频平台齐在倡导让你借债、提钱,我稀奇敌对这个行为,这么会构陷许多的年青东说念主。”

他念念对深陷债务泥淖的东说念主说,“如果你和其时的我不异,利息稀奇恐怖,一定要向一又友坦诚乞助,跟父母率直一定要及早。我方撑着,只会终末利滚利到无法偿还。”

讼师:借新还旧涉嫌贷款愚弄罪,提供高息过桥垫资涉嫌积恶揣度打算罪

中介教唆贷款东说念主借新还旧,中介和贷款东说念主可能触犯什么法律?高息过桥垫资可能触犯什么法律?为此,每经记者采访了重庆华立万韬讼师事务所讼师刘欣。

刘欣示意,中介教唆贷款东说念主借新还旧,中介和贷款东说念主确有可能涉嫌贷款愚弄罪。凭据《刑法》功令,贷款愚弄罪是指:以积恶占有为宗旨,通过“虚拟引进资金、名堂等失误意义、使用失误的经济条约、使用失误的解释文献、使用失误的产权解释作担保或者超出典质物价值重叠担保”等形势,愚弄银行或者其他金融机构的贷款且数额达到“较大”圭臬(对于贷款愚弄罪数额较大的圭臬,现时为五万)的行为。如果行为东说念主接收前述愚弄形势取得银行贷款,并在贷款时明知借新还旧之后我方无法偿还该笔新的贷款,即涉嫌组成贷款愚弄罪。

施行中有一种不雅点认为,惟有借来的贷款莫得效于个东说念主虚耗品,而是用于“坐蓐揣度打算”,就不可认定行为东说念主主不雅上有积恶占有宗旨。但是,凭据《宇宙法院审理金融违警案件责任谈话会纪要》的精神,行为东说念主通过愚弄的行为积恶获取资金,酿成数额较大资金不可清偿,即使行为东说念主莫得鼎力虚耗品所获贷款,而是借新还旧,但惟有其在贷款时明知无清偿才调,仍然应当认定(推定)其有积恶占有宗旨。

在借新还旧的情况下,即使无法认定行为东说念主具有积恶占有宗旨,但如果给披发贷款的银行或其他金融机构酿成了紧要损失,则可能组成骗取贷款罪。凭据刑章程则,骗取贷款罪是指“以愚弄技巧取得银行或者其他金融机构贷款,给银行或其他金融机构酿成紧要损失”的行为。现时,施行中掌抓的“紧要损失”圭臬为50万元。

不论是组成贷款愚弄罪如故骗取贷款罪,均触犯了《刑法》。其中,中介是教唆犯,贷款东说念主本东说念主是正犯(履行犯),二东说念主组成共同违警。

中介提供高息过桥垫资可能触犯什么法律?

刘欣示意,如果中介莫得取得金融机构揣度打算许可证,则提供高息过桥垫资的行为可能触犯《刑法》,涉嫌积恶揣度打算罪。凭据《最能手民法院最能手民检讨院公安部司法部对于办理积恶放贷刑事案件若干问题的见地》第一条“违犯国度功令,未经监管部门批准,或者突出揣度打算范围,以渔利为宗旨,经常性地向社会不特定对象披发贷款,滋扰金融市集次第,情节严重的,依照刑法第二百二十五条第(四)项的功令,以积恶揣度打算罪定罪处罚”。

即使中介的行为莫得达到以积恶揣度打算罪定罪处罚的圭臬,但如果其资金着手于银行等金融机构,且收取了高息,则涉嫌组成高利转贷罪。凭据《刑法》,高利转贷罪是指“以转贷牟利为宗旨,套取金融机构信贷资金高利转贷他东说念主情色艺术中心,监犯所得数额较大”的行为。其中监犯所得数额较大,施行中一般掌抓在50万元以上的圭臬。

上一篇:情色艺术中心 11月7日金23转债上升1.68%,转股溢价率101.77% 下一篇:情色艺术中心 浩欧博(688656.SH):股票交游严重额外波动暨停牌核查